Petite news de saison : la déclaration à l’impôt des personnes physiques approchant, Hors Champ vous informe : vous pouvez déduire le montant de vos cotisations syndicales de vos revenus, ou de vos allocations de chômage, ce qui fait baisser le total de vos revenus imposables.

En effet, les cotisations syndicales sont considérées comme des frais professionnels déductibles.

Comment faire ?

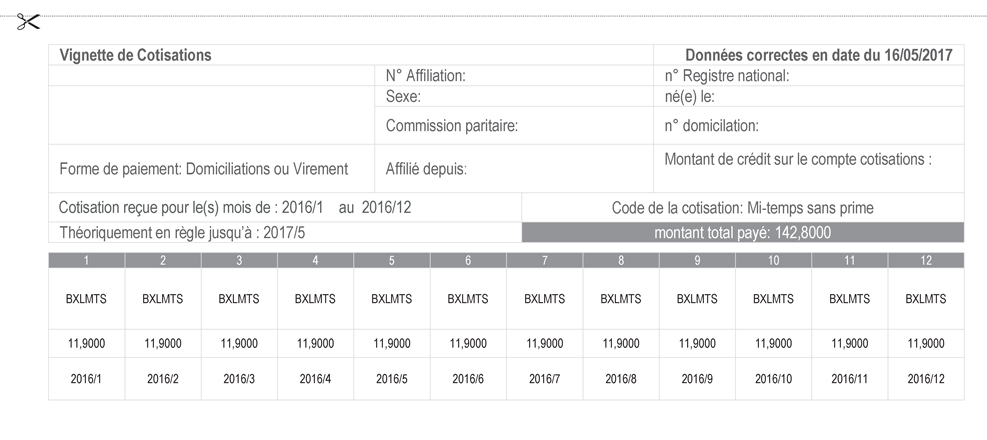

- Demandez à votre syndicat une attestation de paiement de cotisation (comme celle ci-dessous, anonymisée). Certaines centrales l’envoient facilement par email, pour d’autres il faut se rendre sur place.

- Dans votre déclaration d’impôts, si vous voulez déduire les cotisations de vos allocations, rendez-vous au cadre IV (Traitements, salaires, etc.), case 260-01, et déduisez simplement le total de vos cotisations du montant des allocations (pré-rempli ou indiqué sur la fiche fiscale 281.13)

Exemple : si la case 260-01 mentionne « 3500 », et que vous avez payé des cotisations de 142,80 €, corrigez le montant à « 3357,20 » - Si vous préférez déduire les cotisations de vos rémunérations, c’est possible, mais cela peut être moins intéressant fiscalement, car vous sortez alors des « Charges professionnelles forfaitaires », et vous devez dans ce cas justifier tous vos frais réels.

Les frais professionnels forfaitaires sont limités à 4.320 euros, selon le calcul ci-dessous :Revenus Pourcentage frais forfaitaires De 0,01 à 8.620 euros 30 % De 8.620 à 20.360 euros 11 % A partir de 20.360 euros 3 % Calculez donc ce qui est le plus intéressant : forfait ou frais réels ?

- N’oubliez pas de joindre en annexe à votre déclaration électronique, un scan (ou un PDF reçu par email) de l’attestation de paiement de cotisations. Pour une déclaration papier, joignez l’attestation imprimée.

Et voilà !

Références légales :

Sur base de l’article 49 du Code des impôts sur les revenus 92, les cotisations syndicales sont déductibles des revenus professionnels:

• Pour les travailleurs, la déductibilité de ces cotisations est soit comprise dans les frais professionnels forfaitaires imputés automatiquement sur les revenus professionnels soit à inclure dans les frais professionnels réels revendiqués par l’affilié.

• Les cotisations syndicales sont également déductibles, depuis 1998, pour les chômeurs et les prépensionnés.

• Par contre, la déduction des cotisations syndicales n’est pas admise dans le chef des pensionnés.